線上基金超市|產品總數 > 3,492

1月投資組合報告 - 全球景氣持續復甦,美國吹起升息號角

中租投顧投資組合報告 – 2022 年 1 月

全球景氣持續復甦,美國吹起升息號角

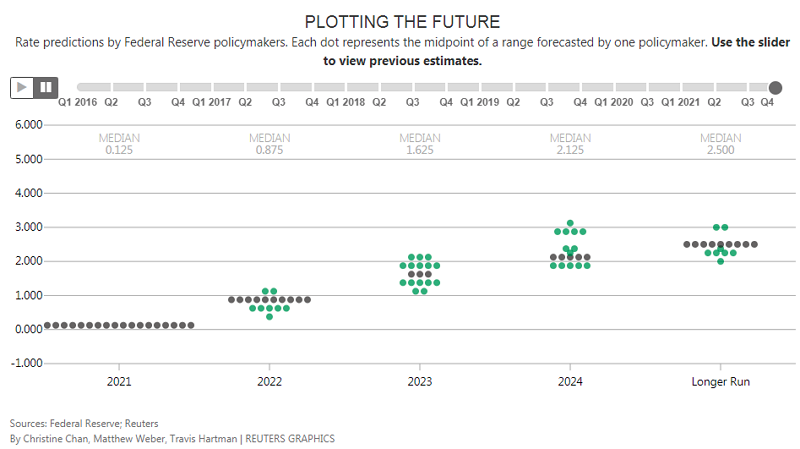

第四季全球金融市場籠罩在Omicron新變種病毒株的陰霾以及節節攀升的通膨,使得投資人惴惴不安,全球主要央行在近期的利率決策會議中,針對2022年通膨以及目標利率給予更多指引。根據美國聯邦利率點陣圖所示,預期2022年將升息三碼,並於三月縮減購債完成後,方才邁入升息循環。我們認為目前各國央行所發表的談話並未出乎市場意料,暗示目前利率市場已逐漸消化升息的預期。

圖一: FOMC會議暗示未來升息次數,市場逐步消化升息訊息

資料來源:Reuters Refinitiv,聯邦利率點陣圖,資料截至:2021/12/17

部分國家為應對具有高傳染力的Omicron新變種病毒株正祭出新的限制令,我們認為在高疫苗覆蓋率下,各國政府應不至於採取如2021年初般的全境封鎖,而是採取與病毒共存以及部分的經濟活動限制,Omicron雖可能讓全球經濟復甦計畫向後推遲,但不會改變全球經濟成長的軌道。在過去的一年之中,全球央行小心翼翼地與市場溝通其貨幣政策以及縮減購債計畫,為的是盡可能地避免泛起市場的漣漪,並給予市場投資人充足的時間與信心,消化升息以及資金緊縮的訊息。

美國

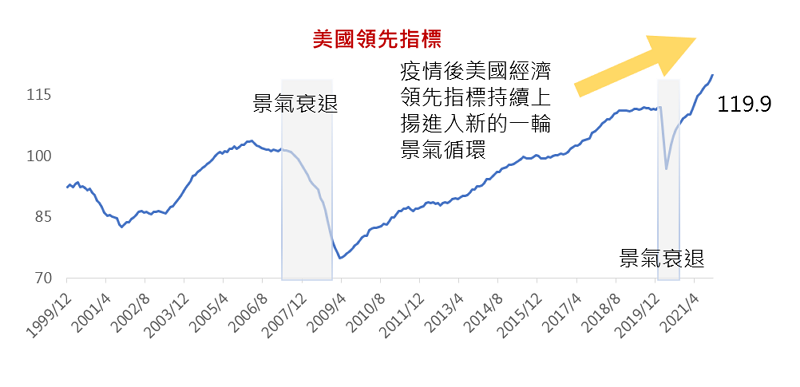

美國經濟成長動能依舊強勁,經濟數據表現亮眼,美國近期公布第三季度GDP終值成長率上調至2.3%,十一月份ISM製造業指數亦來到57.1。綜觀美國十一月份非農就業人數月增來到21萬和失業率下滑至4.2%,顯示美國就業市場接近完全就業狀態,加上新屋與成屋市場交易熱絡,美國經濟體質強健,能足以消化在縮減購債後進入升息循環對市場的影響。

圖二: 美國領先指標顯示美國景氣正步入新的一輪擴張循環週期

資料來源:Reuters Refinitiv,美國領先指標為US CB Leading Index,資料期間為:1999/12~2021/11

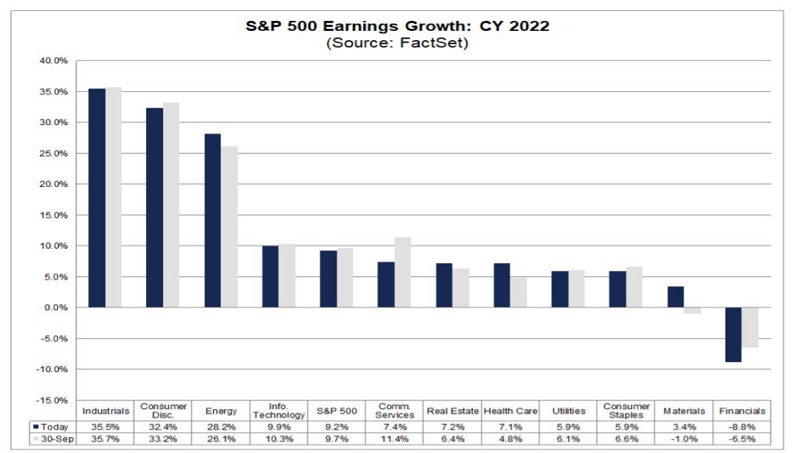

我們認為美國企業在2022年其獲利成長率將正常化,主要係自疫情復甦,低基期所反彈的高爆發性成長率將難以延續。根據Factset研究報告指出,預期2022年S&P500企業獲利成長達9.2%,其中以工業、循環性消費、能源以及資訊科技等產業引領成長。我們看好循環性消費表現的機會,特別在服務性消費更具成長潛力,主要係疫情後的需求主要來自商品性的消費,而服務性的消費在全球經濟逐漸擺脫疫情後,市場消費關注將自商品性消費移轉至服務性消費。在企業獲利在產業上將會出現分歧,我們認為在縮減購債以及進入升息循環之際,資金行情終將退潮,在產業選擇上更需謹慎,我們則是看好具有高獲利增長的產業像是循環性消費以及資訊科技等以及具有領導品牌地位且有較高議價能力的個股。

圖三: 2022年料獲利成長表現產業分歧,掌握獲利成長動能為關鍵。

資料來源:Factset,資料截至:2021/12/17

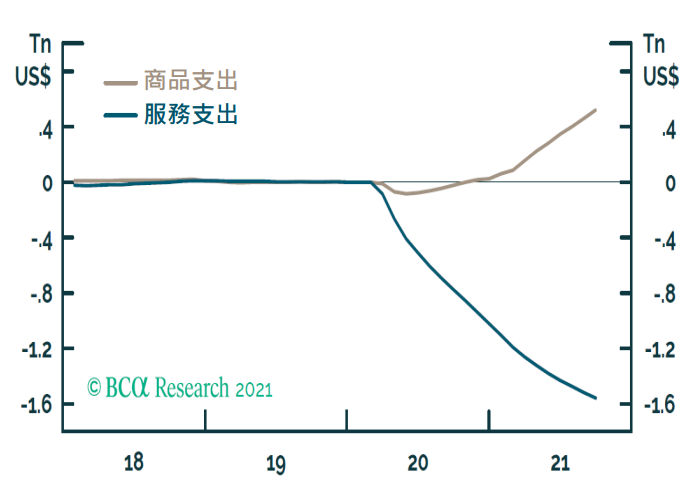

圖四: 服務性消費將接力商品性消費,服務性消費後市看俏

資料來源:BCA,安聯投信整理,資料截至:2021/10/15

歐洲

歐洲受第四波疫情以及Omicron病毒所擾,料近期公布的2021年第四季經濟數據成長力道可能有所放緩,惟歐洲央行於十二月的利率決策會議中提到將擴大長期資產購買計畫(APP)以取代延續緊急抗疫購債計畫(PEPP),因PEPP將在2022年三月退出,APP資產購買計畫係維持歐元區持續寬鬆的重要動能。整體而言,我們認為歐洲央行目前仍採鴿派基調,歐元區仍處於寬鬆環境,加上歐股評價尚合理,目前泛歐600指數本益比(截至2021/12/23)為17.7倍,略高於過去五年均值的17.64倍,在企業獲利可望持續成長下,歐股表現後市可期,惟須留意歐元區通膨上揚恐使歐央計畫生變。

中國

中國經濟成長力道放緩,受第三季限電衝擊產能以及房地產疑慮,壓抑中國股債市資產價格表現,中國人民銀行於12月決議降準2碼並宣布釋放長期資金高達1.2兆元人民幣,為市場注入活水,寬鬆的環境有助於中國股市以及債市得以喘息,我們建議在中國股票投資上,應重選股不選市,透過由下而上的選股方式,發掘具有成長潛力的優質個股,投資人亦可運用定期定額或是分批逢低買進,掌握中國股市反彈契機。

通膨

節節攀升的通膨是2022年投資人所面對的重要風險之一,根據多數經濟機構指出,預期通膨將自第二季高點逐步回落,上半年通膨仍是市場關注的重點,須留意央行政策走向,並且關注各國央行對抗通膨的政策是否過度反應或是不做反應。此外,拜登的美好未來預算法案(Build Back Better Plan)遭自家民主黨參議員Joe Manchin反對而跑票,拜登法案恐推遲至一月,為市場增添不確定性,亦為投資人在一月份重要關注焦點之一。

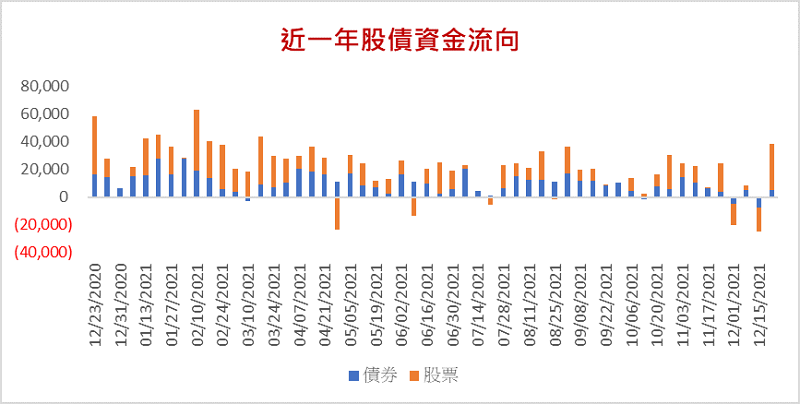

資金流向

觀察過去一年市場股債資金流向,市場投資人相對青睞股票型資產,資金大量流入股票型資產,推升股市表現,惟下半年資金流入減緩亦顯示全球股市第四季出現較大震盪。我們認為,在利率上升的環境下,市場資金將持續偏好股票類型資產,預計2022年資金流向將延續今年股多於債的態勢。

圖五: 通膨與資金退場隱憂下,股市相對債市更受投資人追捧

資料來源:Reuter Refinitiv,單位百億美元,債券資金為Global Bond Fund Flow、股票資金為Global Equity Fund Flow,資料期間為:2020/12/23-2021/12/22

中租投顧資產看法

| 股票市場 | |||

| 資產類別 | 區域 | 看好程度 | 觀點 |

| 成熟市場 | 美國 | ▲ |

1.美國經濟數據亮眼,企業獲利佳,上行動能強勁。惟市場逐漸擺脫疫情造成的經濟停滯,隨著景氣回升,成長力道將回落到正常均值。 2.通膨率所帶動的升息壓力以及美國期中選舉則是明年可預見的不確定性因子。 3.相對看好具有持續成長性的個股,以及看好消費轉型從商品消費到服務性消費的個股。 |

| 歐洲 | ▲ |

1.歐元區仍處於相較寬鬆環境,股價有撐。 2.歐洲企業獲利不俗,目前估值相對成熟市場低,具物價美廉的投資吸引力。 3.歐元區通膨壓力攀升,須留意歐央政策與購債政策的轉變。 |

|

| 新興市場 | 泛新興市場 | ▼ |

1.新興市場雜訊較多,須從中精選,汰弱留強。 2.留意拉美高通膨環境下引發的經濟衰退。 3.烏俄邊界議題再次浮現,留意地緣政治風險對新興歐洲所造成影響,土耳其央行缺乏行政中立,通膨危機以及市場對土耳其里拉的不信任。 |

| 中國 | ━ |

1.中國景氣放緩,政府著手於改革,挑選有後續成長動能的題材。 2.預期人行將延續寬鬆政策,資金充裕情況下有助於股市穩定。 3.受惠於題材性類股表現,預期A股表現優於H股,惟H股折價程度深,浮現長期投資價值。 |

|

| 台灣 | ▲ |

1.台灣經濟動能強勁,受國際疫情影響小。 2.晶片半導體需求依然高,上半年需求仍旺,持續看好台股電子相關產業表現。 |

|

| 產業 | 科技 | ▲ |

1.看好科技產業帶來的產業創新,科技創新係近年帶動產業轉型的主要核心。 2.科技產業企業成長力道強勁,透過主動式挑選,發掘具有領導品牌地位的科技個股。 |

| 新能源與環境 | ▲ |

1.政策性利多支持,未來資金將持續關注相關產業表現。 2.受到拜登法案不確定性影響以及獲利了結等壓力,近期出現較大幅度修正。 |

|

| 基礎建設 | ▲ |

1.拜登Build Back Better法案將投入大量資金進入基礎建設,看好基礎建設未來發產以及表現。 2.基礎建設具有成本轉嫁能力,在通膨時代能將成本轉嫁給使用者,仍能維持好的毛利。 |

|

| 債券市場 | |||

| 資產類別 | 區域 | 看好程度 | 觀點 |

| 成熟市場 | 公債 | ▼▼ |

1.通膨壓力攀升,成熟國家央行將邁入升息循環,不利公債表現。 2.購債計畫逐漸退場,資金緊縮,公債殖利率看俏。 3.通膨上揚有利通膨連結債券表現機會。 |

| 投資等級債 | ▼ |

1.目前投資等級債利差收斂空間有限,且投資等級債對利率變化較為敏感,升息恐不利投資等級債表現。 2.相對看好綠色債券以及ESG相關題材債券,主要係市場關注度高,政策利多資金持續流入,表現有撐。 |

|

| 非投資等級債 | ▲ |

1.非投資等級債發債企業其信用體質持續改善,非投資等級債基本面依然強勁。 2.非投資等級債通常具短存續期間優勢,在利率上揚環境,對利率變化較不敏感;仍具高息優勢,惟利差收斂空間則相對有限。 |

|

| 新興市場 | 強勢貨幣債 | ━ |

1.新興市場債受美國升息影響較為明顯,恐不利新興美元債表現。 2.新興市場美元公司債受中國拖累,房地產相關事件逐漸淡化,其高息優勢具長線投資價值。 |

| 當地貨幣債 | ▼ |

1.當地債主要發債國多面臨通膨問題,面臨升息壓力,不利當地債價格表現。 2.美元強勢下,新興市場貨幣表現疲軟。 |

|

圖例說明:看多 ▲▲/中性偏多 ▲/中性 ━/中性偏空 ▼/看空 ▼▼

看法適用期間:2022/01/01~2022/01/31

核心資產配置建議

我們認為現在全球景氣循環正處於擴張階段,在利率上升環境中,股票資產相對債券資產更具投資吸引力,惟新興市場在美國進入升息環境以及部分新興國家因高通膨恐有衰退之疑慮,故資產配置上我們建議:股票資產優於債券資產、成熟市場優於新興市場。

資料來源: 中租投顧整理,看法適用期間:2022/01/01~2022/01/31

資料來源: 中租投顧整理,看法適用期間:2022/01/01~2022/01/31

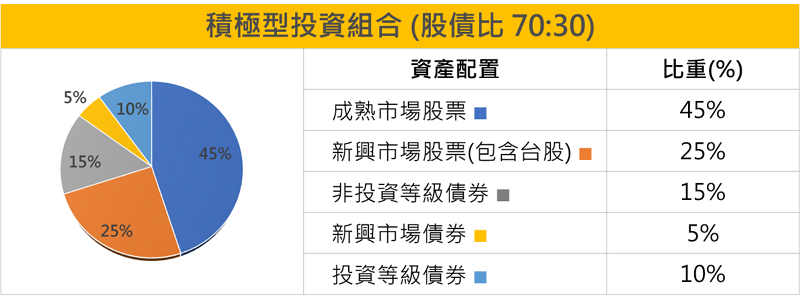

積極型投資組合基金配置建議

|

積極型投資組合建議 |

||||

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

普徠仕(盧森堡)系列基金-普徠仕美國大型成長股票基金A級別(美元) |

RR4 |

||

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會高收益債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

||

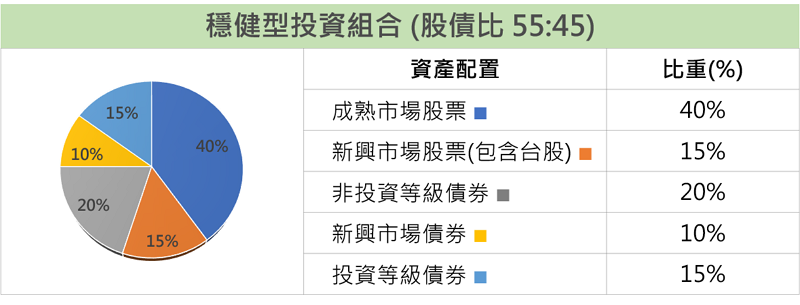

穩健型投資組合基金配置建議

|

穩健型投資組合建議 |

||||

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

保守型投資組合基金配置建議

|

保守型投資組合建議 |

||||

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

聯博-優化波動股票基金A級別美元(基金之配息來源可能為本金) |

RR3 |

||

|

台股基金 |

復華台灣智能基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

資料來源: 中租投顧整理,看法適用期間:2022/01/01~2022/01/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有